Kakeibo, phương pháp quản lý tài chính nổi tiếng từ Nhật Bản, đã chinh phục hàng triệu người trên thế giới nhờ sự đơn giản, dễ thực hiện và hiệu quả đáng kinh ngạc. Nếu bạn đang tìm kiếm cách kiểm soát chi tiêu và tiết kiệm thông minh, hãy cùng bản tin tài chính Tạp Chí Tài Chính khám phá chi tiết phương pháp này qua bài viết dưới đây.

Tổng quan về phương pháp Kakeibo

Phương pháp Kakeibo là gì?

Kakeibo, theo tiếng Nhật, có nghĩa là “sổ chi tiêu tài chính”. Đây là một phương pháp ghi chép thủ công giúp bạn kiểm soát dòng tiền của mình một cách minh bạch và chính xác nhất. Với Kakeibo, bạn không chỉ quản lý chi tiêu mà còn hiểu rõ hơn về tình hình tài chính của bản thân.

Nguồn gốc của phương pháp Kakeibo

Ra đời từ năm 1904, Kakeibo được sáng tạo bởi Hani Motoko – nữ nhà báo nổi tiếng người Nhật Bản. Sau đó, phương pháp này nhanh chóng lan rộng và trở thành công cụ đắc lực cho các gia đình. Đặc biệt là những bà nội trợ, trong việc quản lý ngân sách hàng ngày.

Cơ chế hoạt động của Kakeibo

Điểm đặc biệt của Kakeibo nằm ở sự tự vấn. Mỗi người khi bắt đầu áp dụng phương pháp này sẽ trả lời bốn câu hỏi cốt lõi:

- Tôi hiện đang có bao nhiêu tiền?

- Tôi muốn tiết kiệm bao nhiêu?

- Tôi muốn chi tiêu bao nhiêu?

- Làm thế nào để cắt giảm chi tiêu và gia tăng thu nhập?

Khi tháng kết thúc, bạn tiếp tục đối chiếu và trả lời thêm:

- Bạn có đạt được mục tiêu tài chính không?

- Khoản nào khiến bạn tiêu tốn nhiều nhất?

- Bạn đã tìm được cách tiết kiệm hiệu quả hơn chưa?

- Bạn cần thay đổi gì cho tháng tới?

Những câu hỏi này không chỉ giúp bạn nhìn rõ vấn đề mà còn định hướng kế hoạch chi tiêu hợp lý hơn.

Triết lý sử dụng đồng tiền chú tâm của phương pháp Kakeibo

Phương pháp Kakeibo không chỉ đơn thuần là một cách quản lý tài chính, mà còn mang trong mình một triết lý sâu sắc: sử dụng đồng tiền một cách chú tâm và có ý thức.

1. Hiểu rõ giá trị của từng đồng tiền

Kakeibo nhấn mạnh tầm quan trọng của việc hiểu rõ giá trị thực sự của đồng tiền bạn kiếm được. Thay vì chi tiêu theo cảm xúc hay thói quen, bạn được khuyến khích dành thời gian suy nghĩ xem mỗi khoản chi có thực sự cần thiết hay không.

2. Tự vấn để ra quyết định thông minh

Triết lý cốt lõi của Kakeibo nằm ở việc tự vấn. Trước mỗi quyết định chi tiêu, bạn nên tự hỏi:

- Món đồ này có thật sự cần thiết?

- Nó mang lại giá trị lâu dài hay chỉ thỏa mãn nhu cầu tức thời?

- Nếu không mua, tôi có thể sử dụng số tiền đó vào việc gì khác hữu ích hơn?

Những câu hỏi này giúp bạn chi tiêu có mục đích và tránh lãng phí.

3. Tôn trọng mối liên kết giữa thu nhập và chi tiêu

Kakeibo giúp bạn nhận ra rằng thu nhập và chi tiêu cần có sự cân bằng hài hòa. Khi biết rõ mình kiếm được bao nhiêu, bạn sẽ dễ dàng phân bổ ngân sách một cách hợp lý, ưu tiên cho các mục tiêu lớn như tiết kiệm hoặc đầu tư, thay vì chi tiêu vô tội vạ.

4. Hướng đến cuộc sống tối giản và bền vững

Phương pháp này cổ vũ lối sống tối giản – chỉ giữ lại những thứ thực sự cần thiết và có ý nghĩa. Khi thực hành Kakeibo, bạn sẽ học cách buông bỏ những chi tiêu thừa thãi, từ đó đạt được sự thanh thản trong tâm hồn và sự vững vàng trong tài chính.

5. Xây dựng mối quan hệ tích cực với tiền bạc

Kakeibo không xem tiền là mục tiêu cuối cùng, mà là công cụ để tạo ra cuộc sống tốt đẹp hơn. Khi chi tiêu một cách chú tâm, bạn sẽ cảm thấy hài lòng và biết ơn vì những gì mình có, thay vì cảm giác bất an hay hối tiếc về tài chính.

6. Rèn luyện bản thân qua sự tự nhận thức và kỷ luật

Ngoài việc cải thiện tài chính, Kakeibo còn là một phương pháp rèn luyện bản thân thông qua sự tự nhận thức và kỷ luật với chính mình. Những quy luật mang tính lặp lại hàng ngày – từ việc ghi chép chi tiêu đến tự vấn và đánh giá – sẽ dần hình thành thói quen kỷ luật và lối sống chú tâm. Điều này không chỉ giúp bạn quản lý tiền bạc tốt hơn mà còn giúp xây dựng một tâm thế sống tích cực, chín chắn hơn trong mọi quyết định.

Triết lý của Kakeibo chính là lời nhắc nhở mỗi chúng ta rằng: Sự chú tâm trong việc chi tiêu không chỉ giúp quản lý tài chính mà còn giúp bạn sống chậm lại, cảm nhận và trân trọng cuộc sống nhiều hơn.

Đối tượng nào phù hợp với phương pháp Kakeibo?

Kakeibo là một phương pháp quản lý tài chính phổ biến, được nhiều người trên khắp thế giới áp dụng. Điểm đặc biệt của Kakeibo là không giới hạn đối tượng sử dụng, bất kỳ ai cũng có thể áp dụng để cải thiện thói quen chi tiêu và tài chính cá nhân.

1. Người nghiêm túc và kỷ luật

Kakeibo phù hợp với những cá nhân có tinh thần kỷ luật, trung thực, và nghiêm túc trong việc quản lý tài chính. Tuy nhiên, phương pháp này không chỉ dành cho người đã kỷ luật sẵn, mà còn giúp bạn rèn luyện sự kỷ luật và tính tự giác thông qua các quy trình ghi chép và đánh giá chi tiêu hàng ngày.

2. Người có nguồn thu nhập không cố định

Với những ai có nguồn ngân sách biến động, không ổn định, Kakeibo là một công cụ đắc lực để bạn:

- Theo dõi sát sao thu chi.

- Xây dựng ngân sách hàng tháng.

- Đặt ra các mục tiêu cụ thể và khả thi cho từng ngày.

Phương pháp này giúp bạn cảm thấy an tâm hơn khi quản lý tài chính, dù thu nhập không đều đặn.

3. Người chi tiêu thiếu kế hoạch

Đối với những ai thường xuyên chi tiêu bừa bãi, không có kế hoạch rõ ràng, Kakeibo sẽ là “bản đồ dẫn lối” để bạn:

- Kiểm soát chặt chẽ các khoản chi.

- Học cách chịu trách nhiệm với ngân sách cá nhân.

- Từng bước thoát khỏi những hạn chế tài chính hiện tại.

Bằng cách thực hành Kakeibo, bạn không chỉ cải thiện được tài chính mà còn xây dựng được thói quen chi tiêu hợp lý và bền vững.

Các bước thực hành Kakeibo như người Nhật

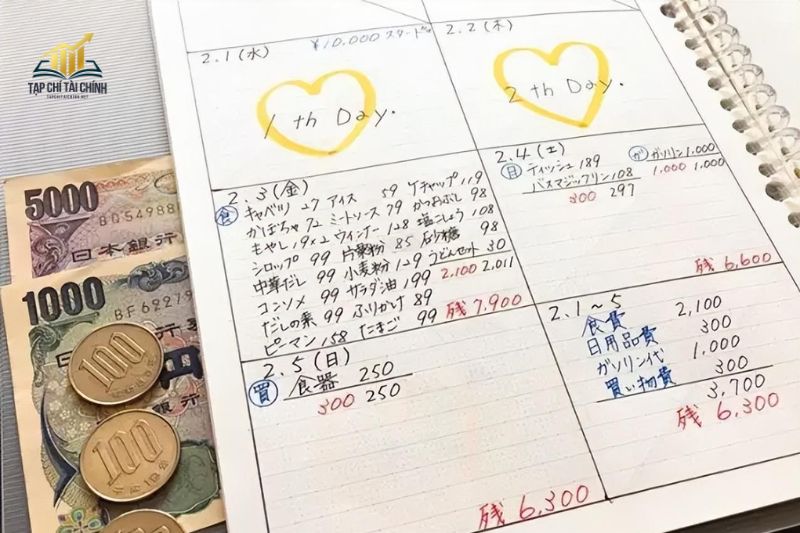

Để hiện thực hóa phương pháp Kakeibo, bạn cần một cuốn sổ ghi chép và một cây bút. Hãy cùng thực hiện thông qua các hướng dẫn đơn giản của chuyên gia Tạp Chí Tài Chính sau đây:

Bước 1: Ghi chép xác định số tiền bản thân đang có

Hãy bắt đầu bằng việc ghi chép tỉ mỉ tất cả các nguồn thu nhập, bao gồm:

- Tiền lương cố định hàng tháng.

- Thu nhập từ công việc làm thêm.

- Tiền lãi từ gửi tiết kiệm.

- Tiền thưởng, tiền thu nợ, và các khoản khác.

Bạn hãy cộng tổng các dòng tiền để xác định tổng thu nhập trong tháng. Tiếp đến, liệt kê các khoản chi cố định, chẳng hạn như:

- Chi phí ăn uống.

- Tiền thuê nhà.

- Chi phí di chuyển.

Sau đó lấy tổng thu nhập trừ đi tổng chi phí để xác định số tiền còn lại. Đây chính là câu trả lời cho câu hỏi số 1: “Tôi hiện có bao nhiêu tiền?”

Bước 2: Xác định được số tiền tiết kiệm

Xác định mục tiêu tài chính bằng cách trả lời câu hỏi số 2: “Tôi muốn tiết kiệm bao nhiêu tiền?” Hãy trích ra một khoản cố định để dành và cam kết không sử dụng khoản tiền này vào bất kỳ mục đích nào khác.

Hiện nay, có nhiều phương pháp quản lý tài chính được nhiều người trẻ áp dụng, chẳng hạn như phương pháp “Pay Yourself First” – ưu tiên tiết kiệm và đầu tư cho bản thân trước. Trong khi đó, Kakeibo lại tập trung vào việc tiết kiệm trước tiên, sau đó mới quản lý và điều chỉnh các khoản chi tiêu còn lại.

Bước 3: Liệt kê chi tiết số tiền cần phải chi tiêu

Đến với câu hỏi số 3 là “Tôi muốn chi tiêu bao nhiêu?” Số tiền còn lại sau tiết kiệm sẽ được phân bổ cho các khoản chi tiêu hàng ngày. Phân loại chi phí thành 4 nhóm chính:

- Thiết yếu: Ăn uống, đi lại, thuê nhà…

- Phát sinh: Hiếu hỉ, tiệc tùng…

- Giải trí: Du lịch, xem phim…

- Linh hoạt: Mua sắm, mỹ phẩm…

Bước 4: Tìm hướng cải thiện và cam kết thực hiện

Sau khi đã trừ khoản tiết kiệm, bạn có thể nhìn thấy được số tiền còn lại để chi không nhiều. Vậy câu hỏi số 4 “Làm thế nào để cắt giảm chi tiêu và gia tăng thu nhập?” sẽ được giải đáp ngay sau đây:

1. Cắt giảm chi phí linh hoạt và tối ưu hóa chi tiêu

- Ưu tiên những gì thực sự cần thiết: Xem xét kỹ các khoản chi linh hoạt, loại bỏ những chi tiêu không cần thiết như mua sắm bốc đồng, các sản phẩm đắt đỏ mà không mang lại giá trị sử dụng lâu dài.

- Hạn chế chi phí giải trí: Thay vì đi ăn nhà hàng hoặc cà phê sang trọng, hãy thử các hoạt động giải trí tại nhà như đọc sách, học một kỹ năng mới hoặc tham gia các sự kiện miễn phí.

- Tự nấu ăn: Không chỉ giúp bạn tiết kiệm mà còn đảm bảo sức khỏe. Lên kế hoạch thực đơn hàng tuần và mua sắm thực phẩm theo danh sách để tránh lãng phí.

- Tiết kiệm điện nước: Bạn cũng nên tắt các thiết bị điện khi không thực sự cần thiết. Hoặc sử dụng nước tiết kiệm.

2. Tăng cường đầu tư để gia tăng thu nhập

Thiết lập quỹ đầu tư nhỏ: Với số tiền tiết kiệm hàng tháng, hãy cân nhắc đầu tư vào các công cụ tài chính như:

- Chứng khoán: Đầu tư vào các cổ phiếu hoặc quỹ ETF có mức độ rủi ro phù hợp với khả năng chịu đựng của bạn.

- Trái phiếu: Một lựa chọn ổn định, ít rủi ro hơn nhưng vẫn mang lại lãi suất đều đặn.

- Tiết kiệm tích lũy: Lựa chọn gửi tiết kiệm có kỳ hạn với lãi suất cao hơn so với tài khoản thông thường.

Học hỏi kỹ năng tài chính: Dành thời gian nghiên cứu và học hỏi thêm về quản lý tài chính, đầu tư hoặc thậm chí khởi nghiệp nhỏ để gia tăng thu nhập thụ động.

3. Tạo thêm nguồn thu nhập phụ

- Freelance hoặc công việc làm thêm: Nếu quỹ thời gian cho phép, hãy tận dụng kỹ năng cá nhân để kiếm thêm thu nhập từ các công việc trực tuyến như viết lách, thiết kế hoặc dạy học.

- Tận dụng tài sản sẵn có: Ví dụ, cho thuê phòng trống, bán đồ không dùng đến hoặc sử dụng phương tiện cá nhân để chạy dịch vụ giao hàng.

4. Cam kết thực hiện và theo dõi tiến độ

- Đặt mục tiêu rõ ràng: Chia nhỏ các mục tiêu tài chính thành từng giai đoạn ngắn hạn và dài hạn.

- Theo dõi tiến độ hàng tuần: Ghi chép lại mọi khoản chi tiêu và đầu tư để biết bạn đang tiến gần tới mục tiêu đến đâu.

- Động viên bản thân: Tự thưởng nhỏ khi đạt được mục tiêu tiết kiệm hoặc đầu tư đã đề ra, như một cách giữ động lực.

Bước 5: Soi chiếu, tổng kết và rút kinh nghiệm

Sau khi thực hiện bạn sẽ có cái nhìn tổng quan về chi tiêu, đánh giá các phương án cải thiện. Đồng thời rút kinh nghiệm và vạch ra kế hoạch mới cho các tháng tiếp theo.

Ưu và nhược điểm của phương pháp Kakeibo

Ưu điểm của phương pháp Kakeibo

1. Dễ thực hiện và không yêu cầu công cụ phức tạp

Bạn chỉ cần một cuốn sổ tay và bút, không phụ thuộc vào ứng dụng hay công nghệ. Phù hợp với mọi đối tượng, kể cả những người không rành về tài chính hay sử dụng công nghệ.

2. Giúp hình thành thói quen chi tiêu có ý thức

Phương pháp khuyến khích bạn ghi chép tỉ mỉ, từ đó nhận ra những khoản chi không cần thiết và điều chỉnh kịp thời. Đồng thời, nâng cao khả năng kiểm soát tài chính và thấu hiểu ý nghĩa của đồng tiền.

3. Cải thiện khả năng tiết kiệm

Kakeibo tập trung vào việc ưu tiên tiết kiệm ngay từ đầu. Đồng thời, đảm bảo bạn luôn có khoản tiền để dành trước khi chi tiêu. Từ đó, bạn xác định rõ ràng các nhóm chi tiêu thiết yếu, giải trí, phát sinh, và linh hoạt, từ đó tối ưu hóa ngân sách.

4. Đơn giản hóa việc quản lý tài chính

Không yêu cầu kiến thức tài chính chuyên sâu, chỉ cần tuân thủ nguyên tắc ghi chép và phân bổ ngân sách hợp lý.

Nhược điểm của phương pháp Kakeibo

1. Tốn thời gian và đòi hỏi sự kiên nhẫn

Ghi chép tỉ mỉ hàng ngày có thể trở nên nhàm chán và mất nhiều thời gian, đặc biệt đối với những người bận rộn. Phương pháp này cũng yêu cầu kỷ luật cao để duy trì thói quen lâu dài.

2. Thiếu yếu tố đầu tư và gia tăng tài sản

Phương pháp này chủ yếu tập trung vào việc tiết kiệm và kiểm soát chi tiêu, không nhấn mạnh đến việc đầu tư để gia tăng tài sản. Có thể không phù hợp với những người muốn đạt được các mục tiêu tài chính lớn trong thời gian ngắn.

3. Không phù hợp với những khoản chi tiêu đột xuất lớn

Kakeibo tập trung vào các khoản chi tiêu hàng ngày, khó thích ứng khi bạn gặp phải những khoản chi bất ngờ như y tế, sửa chữa nhà cửa, hoặc đầu tư lớn.

4. Thiếu tính linh hoạt với chi tiêu hiện đại

Trong thời đại thanh toán kỹ thuật số, việc ghi chép thủ công có thể không theo kịp tốc độ của các giao dịch điện tử.

Những lưu ý khi ứng dụng Kakeibo trong quản lý chi tiêu

Một số lưu ý quan trọng khi sử dụng Kakeibo:

- Cam kết ghi chép đầy đủ và đều đặn.

- Lựa chọn công cụ phù hợp với thói quen của bạn.

- Tập trung vào mục tiêu tài chính cụ thể.

- Phân nhóm chi tiêu rõ ràng.

- Áp dụng nguyên tắc “trả cho bản thân trước.”

- Tự đánh giá và điều chỉnh thường xuyên.

- Kết hợp với các chiến lược đầu tư.

- Linh hoạt điều chỉnh theo tình hình tài chính cá nhân.

- Tránh cảm giác áp lực và khắt khe quá mức.

Các mẹo sử dụng phương pháp Kakeibo hiệu quả

Khi sử dụng phương pháp Kakeibo bạn nên ứng dụng 1 số mẹo sau để mang lại hiệu quả:

- Đặt mục tiêu tài chính rõ ràng.

- Ưu tiên tiết kiệm trước khi chi tiêu.

- Sử dụng mã màu trong ghi chép.

- Ghi chép ngay lập tức.

- Đánh giá chi tiêu hàng tuần.

- Tận dụng các công cụ hiện đại.

- Lập quỹ dự phòng.

- Thử nghiệm các chiến lược tiết kiệm.

- Tạo niềm vui trong tiết kiệm.

- Tham khảo kinh nghiệm từ người khác.

Qua bài viết này, Tạp Chí Tài Chính đã bật mí cho bạn phương pháp Kakeibo – nghệ thuật tiết kiệm của người Nhật. Hy vọng bạn có thêm nhiều kiến thức để quản lý chi tiêu một cách tốt hơn. Nếu bạn vẫn đang còn khó khăn về quản lý ngân sách hãy liên hệ Tạp Chí Tài chính để được tư vấn tài chính cá nhân cụ thể hơn nhé.