Trong lĩnh vực tài chính và đầu tư, Operating Profit Margin (biên lợi nhuận hoạt động) là một chỉ số quan trọng để đánh giá hiệu quả kinh doanh của doanh nghiệp. Bài viết dưới đây, hãy Tạp Chí Tài Chính tìm hiểu rõ về chỉ số này sẽ giúp nhà đầu tư đưa ra các quyết định sáng suốt khi tham gia vào thị trường chứng khoán.

Operating profit margin là gì?

Biên lợi nhuận hoạt động, hay còn gọi là operating profit margin hoặc operating margin, là một chỉ số tài chính quan trọng dùng để đo lường mức lợi nhuận mà doanh nghiệp thu được từ mỗi đồng doanh thu. Chỉ số này cho thấy hiệu quả hoạt động kinh doanh của công ty sau khi đã trừ đi các chi phí biến đổi, như chi phí nguyên liệu và tiền lương, nhưng chưa tính đến lãi vay và thuế. Nói cách khác, nó phản ánh khả năng doanh nghiệp quản lý tốt các chi phí vận hành để tạo ra lợi nhuận.

Đặc điểm biên lợi nhuận hoạt động (Operating Profit Margin)

Biên lợi nhuận hoạt động, hay còn được gọi là lợi nhuận bán hàng, là một trong những chỉ số tài chính quan trọng giúp đánh giá hiệu quả quản lý và mức độ ổn định trong hoạt động kinh doanh của doanh nghiệp. Chỉ số này phản ánh khả năng doanh nghiệp tạo ra lợi nhuận từ hoạt động cốt lõi sau khi đã trừ đi các chi phí vận hành, nhưng chưa tính đến các chi phí phi hoạt động như lãi vay hoặc thuế. Dưới đây là những đặc điểm nổi bật của biên lợi nhuận hoạt động:

Phản ánh hiệu quả quản lý hoạt động kinh doanh

Biên lợi nhuận hoạt động cho biết doanh nghiệp sử dụng nguồn lực và kiểm soát chi phí vận hành hiệu quả đến mức nào. Một biên lợi nhuận hoạt động cao thể hiện doanh nghiệp có khả năng kiểm soát tốt chi phí biến đổi như tiền lương, nguyên vật liệu và các chi phí quản lý. Đây là yếu tố cốt lõi giúp doanh nghiệp duy trì khả năng cạnh tranh và cải thiện sức khỏe tài chính.

Chỉ số quan trọng đối với nhà đầu tư và người cho vay

Biên lợi nhuận hoạt động là một thước đo được các nhà đầu tư và người cho vay đặc biệt quan tâm, vì nó phản ánh tỷ lệ phần trăm doanh thu còn lại sau khi chi trả các chi phí vận hành, và có thể dùng để thanh toán các chi phí phi hoạt động như lãi vay. Một biên lợi nhuận hoạt động ổn định hoặc tăng trưởng đều đặn thường là dấu hiệu cho thấy doanh nghiệp đang hoạt động hiệu quả và có khả năng đáp ứng các nghĩa vụ tài chính, từ đó làm tăng mức độ tín nhiệm của doanh nghiệp trên thị trường.

Liên quan đến mức độ rủi ro kinh doanh

Biên lợi nhuận hoạt động biến động lớn là một tín hiệu cảnh báo về rủi ro kinh doanh của doanh nghiệp. Điều này có thể xuất phát từ những yếu tố như giá nguyên vật liệu tăng, sự cạnh tranh gay gắt hoặc khả năng quản lý chi phí kém. Sự bất ổn trong chỉ số này khiến nhà đầu tư và các bên liên quan khó đánh giá tính bền vững của doanh nghiệp, đồng thời tăng mức độ rủi ro trong việc đầu tư hoặc cho vay.

Dự báo tính bền vững của tăng trưởng thu nhập

Phân tích xu hướng của biên lợi nhuận hoạt động trong quá khứ là một công cụ hữu ích để đánh giá sự bền vững của tăng trưởng thu nhập trong tương lai. Nếu chỉ số này duy trì ổn định hoặc tăng trưởng đều đặn, điều đó cho thấy doanh nghiệp không chỉ đang tăng doanh thu mà còn kiểm soát tốt chi phí vận hành. Ngược lại, nếu chỉ số này suy giảm liên tục, đây có thể là dấu hiệu của việc doanh nghiệp đang đối mặt với áp lực cạnh tranh hoặc khó khăn trong quản lý chi phí.

Tác động bởi ngành nghề và môi trường kinh doanh

Mức độ cao hay thấp của biên lợi nhuận hoạt động còn phụ thuộc vào đặc điểm của ngành nghề mà doanh nghiệp hoạt động. Các ngành công nghiệp nặng, nơi có chi phí vận hành cao, thường có biên lợi nhuận hoạt động thấp hơn so với các ngành dịch vụ hoặc công nghệ, nơi chi phí vận hành tương đối thấp. Ngoài ra, yếu tố như chính sách kinh tế, tỷ giá hối đoái và lạm phát cũng có thể ảnh hưởng đến chỉ số này, đặc biệt đối với các doanh nghiệp phụ thuộc vào nguyên liệu nhập khẩu hoặc hoạt động trên thị trường quốc tế.

Tóm lại, biên lợi nhuận hoạt động – operating profit margin không chỉ là thước đo hiệu quả tài chính, mà còn phản ánh tính bền vững và mức độ rủi ro trong hoạt động kinh doanh của doanh nghiệp. Việc hiểu rõ và theo dõi chỉ số này giúp nhà quản lý, nhà đầu tư và các bên liên quan đưa ra các quyết định chiến lược hiệu quả hơn.

Ý nghĩa của biên lợi nhuận hoạt động (Operating Profit Margin)

Một biên lợi nhuận hoạt động cao cho thấy doanh nghiệp đang vận hành hiệu quả, kiểm soát tốt chi phí, và có khả năng tạo ra lợi nhuận lớn từ doanh thu. Điều này thường đồng nghĩa với việc doanh nghiệp sở hữu một mô hình kinh doanh vững chắc hoặc đang tận dụng được lợi thế cạnh tranh trên thị trường. Trong khi đó, biên lợi nhuận hoạt động thấp có thể là dấu hiệu của các vấn đề như chi phí tăng cao, thiếu hiệu quả trong quản lý hoặc áp lực cạnh tranh gay gắt.

Trong phân tích tài chính và chứng khoán, biên lợi nhuận hoạt động được sử dụng như một công cụ đánh giá quan trọng để:

So sánh hiệu quả hoạt động giữa các doanh nghiệp trong cùng ngành

Biên lợi nhuận hoạt động là thước đo phổ biến để so sánh hiệu quả quản lý và khả năng sinh lời giữa các công ty cùng ngành. Do các doanh nghiệp trong cùng lĩnh vực thường phải đối mặt với các điều kiện thị trường và chi phí tương đồng, việc so sánh chỉ số này giúp xác định doanh nghiệp nào đang hoạt động hiệu quả hơn.

Chẳng hạn, một công ty có chỉ số operating profit margin cao hơn so với trung bình ngành thường được xem là có lợi thế cạnh tranh vượt trội, chẳng hạn như quy trình sản xuất hiệu quả hơn, thương hiệu mạnh hơn, hoặc chi phí thấp hơn.

Theo dõi xu hướng hiệu quả hoạt động theo thời gian

Biên lợi nhuận hoạt động cũng được sử dụng để phân tích xu hướng hiệu quả kinh doanh của một doanh nghiệp trong một khoảng thời gian. Sự cải thiện ổn định của chỉ số này là tín hiệu tích cực, cho thấy doanh nghiệp đang quản lý tốt chi phí vận hành hoặc gia tăng hiệu quả kinh doanh. Ngược lại, sự suy giảm liên tục của biên lợi nhuận hoạt động có thể cảnh báo các vấn đề như chi phí tăng nhanh hơn doanh thu, áp lực cạnh tranh hoặc hiệu quả quản lý giảm sút.

Đánh giá tác động của các quyết định quản lý đến lợi nhuận

Các quyết định chiến lược của ban quản lý, chẳng hạn như đầu tư vào công nghệ, mở rộng thị trường hoặc tái cơ cấu tổ chức, đều có tác động trực tiếp đến biên lợi nhuận hoạt động. Chỉ số này giúp đánh giá mức độ thành công của các quyết định đó trong việc cải thiện hiệu quả kinh doanh.

Ví dụ, nếu doanh nghiệp tăng cường đầu tư vào tự động hóa để giảm chi phí sản xuất, sự gia tăng của biên lợi nhuận hoạt động trong giai đoạn tiếp theo sẽ cho thấy hiệu quả của khoản đầu tư này.

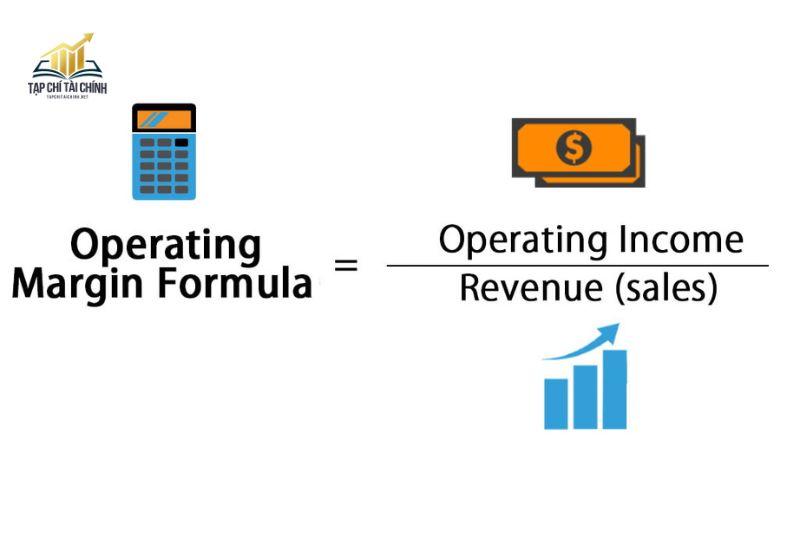

Cách tính operating profit margin

Công thức tính Operating Profit Margin (biên lợi nhuận hoạt động) khá đơn giản và chỉ yêu cầu kiến thức cơ bản về báo cáo tài chính để thực hiện. Tất cả thông tin cần thiết để tính biên lợi nhuận hoạt động đều có sẵn trên báo cáo kết quả kinh doanh hoặc báo cáo hoạt động. Công thức tính biên lợi nhuận hoạt động là:

Biên lợi nhuận hoạt động = EBIT / Tổng doanh thu

Trong đó:

- EBIT là Lợi nhuận trước lãi vay và thuế, được tính bằng cách lấy tổng doanh thu trừ đi giá vốn hàng bán (COGS) và các chi phí bán hàng, quản lý và hành chính thông thường (SG&A).

- Trong một số trường hợp, EBIT được trình bày trực tiếp trên báo cáo kết quả kinh doanh, nhưng theo chuẩn mực kế toán GAAP của Hoa Kỳ, việc báo cáo trực tiếp EBIT không phải là yêu cầu bắt buộc.

Các mặt hạn chế của operating profit margin

Biên lợi nhuận hoạt động thường chỉ phù hợp để so sánh các công ty trong cùng ngành, đặc biệt là những công ty có mô hình kinh doanh và doanh thu hàng năm tương tự nhau.

Nếu so sánh giữa các công ty thuộc các ngành khác nhau với mô hình kinh doanh khác nhau, biên lợi nhuận hoạt động sẽ có sự chênh lệch lớn và việc so sánh sẽ không mang lại ý nghĩa.

Để có sự so sánh dễ dàng hơn về lợi nhuận giữa các công ty hoặc ngành, nhiều nhà phân tích sử dụng chỉ số loại bỏ các yếu tố như tài trợ tài chính, chính sách kế toán và thuế, đó là thu nhập trước lãi vay, thuế và khấu hao (EBITDA).

Ví dụ, khi thêm chi phí khấu hao vào, biên lợi nhuận hoạt động của các công ty sản xuất và các công ty công nghiệp nặng có thể trở nên tương đồng hơn.

EBITDA đôi khi được coi là chỉ số phản ánh dòng tiền từ hoạt động kinh doanh vì nó loại trừ các chi phí không dùng tiền mặt như khấu hao. Tuy nhiên, EBITDA không phải là dòng tiền thực sự.

Lý do là EBITDA không điều chỉnh cho các thay đổi trong vốn lưu động hoặc các khoản chi tiêu vốn cần thiết để hỗ trợ sản xuất và duy trì tài sản của công ty, điều mà dòng tiền từ hoạt động kinh doanh thực sự phản ánh.

Những cách sử dụng khác của biên lợi nhuận hoạt động

Ngoài việc đánh giá hiệu quả hoạt động kinh doanh, Operating Profit Margin còn có nhiều ứng dụng quan trọng khác trong phân tích tài chính và quản lý chiến lược. Các nhà đầu tư, nhà quản lý và các bên liên quan thường sử dụng chỉ số này để hỗ trợ trong các hoạt động dự báo, định giá, và đưa ra quyết định chiến lược.

Dự báo lợi nhuận trong tương lai

Biên lợi nhuận hoạt động là một công cụ hữu ích để dự đoán xu hướng lợi nhuận của doanh nghiệp. Bằng cách theo dõi và phân tích sự thay đổi của chỉ số này qua các giai đoạn, nhà đầu tư và các nhà phân tích có thể ước tính khả năng sinh lời trong tương lai.

Ví dụ, nếu biên lợi nhuận hoạt động của một công ty duy trì xu hướng tăng đều đặn trong nhiều kỳ, điều đó có thể báo hiệu rằng công ty đang hoạt động ổn định và có khả năng tạo ra lợi nhuận cao hơn trong tương lai. Ngược lại, sự suy giảm liên tục của biên lợi nhuận có thể cảnh báo về những thách thức tiềm tàng, chẳng hạn như áp lực cạnh tranh, giá nguyên liệu tăng cao, hoặc chi phí vận hành không được kiểm soát tốt.

Ngoài ra, trong các ngành có tính chu kỳ cao, như sản xuất hoặc năng lượng, việc dự báo lợi nhuận thông qua biên lợi nhuận hoạt động giúp các nhà đầu tư nhận diện được các giai đoạn tăng trưởng hoặc suy thoái của doanh nghiệp trong chu kỳ kinh doanh.

Định giá doanh nghiệp

Biên lợi nhuận hoạt động đóng vai trò quan trọng trong việc định giá doanh nghiệp, đặc biệt khi sử dụng các phương pháp dựa trên thu nhập, như mô hình chiết khấu dòng tiền (DCF) hoặc chỉ số định giá như P/E (Price to Earnings) và EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation, and Amortization).

- Đánh giá khả năng sinh lời: Một doanh nghiệp có biên lợi nhuận hoạt động cao thường được định giá cao hơn, bởi nó cho thấy khả năng tạo ra lợi nhuận lớn từ doanh thu. Điều này đặc biệt quan trọng đối với các công ty hoạt động trong những ngành có biên lợi nhuận thấp, vì sự khác biệt nhỏ trong chỉ số này có thể dẫn đến sự khác biệt lớn trong giá trị doanh nghiệp.

- Phân tích rủi ro: Trong quá trình định giá, biên lợi nhuận hoạt động giúp các nhà phân tích đánh giá mức độ rủi ro của doanh nghiệp. Một biên lợi nhuận hoạt động ổn định và cao có thể phản ánh sự bền vững trong mô hình kinh doanh và giảm thiểu các rủi ro liên quan đến lợi nhuận, từ đó làm tăng giá trị doanh nghiệp.

So sánh và đánh giá năng lực cạnh tranh

Biên lợi nhuận hoạt động cũng được sử dụng để so sánh năng lực cạnh tranh giữa các doanh nghiệp trong cùng ngành. Một công ty có biên lợi nhuận hoạt động cao hơn so với đối thủ thường được xem là có lợi thế cạnh tranh, nhờ khả năng kiểm soát chi phí tốt hơn hoặc sở hữu các yếu tố khác biệt như thương hiệu mạnh hoặc công nghệ tiên tiến.

Sự so sánh này không chỉ giúp các nhà đầu tư xác định doanh nghiệp dẫn đầu ngành, mà còn cung cấp thông tin để ban lãnh đạo đánh giá vị thế của mình trên thị trường và điều chỉnh chiến lược kinh doanh.

Hỗ trợ đánh giá chiến lược quản lý chi phí

Biên lợi nhuận hoạt động cung cấp dữ liệu quan trọng để đánh giá tác động của các chiến lược quản lý chi phí. Ví dụ, nếu một công ty thực hiện tái cấu trúc để giảm chi phí vận hành hoặc đầu tư vào công nghệ để tăng hiệu quả sản xuất, sự thay đổi trong biên lợi nhuận hoạt động sẽ cho thấy mức độ thành công của những chiến lược này.

Những doanh nghiệp có thể duy trì hoặc cải thiện biên lợi nhuận hoạt động trong điều kiện thị trường khó khăn thường được đánh giá cao hơn, vì điều này chứng tỏ khả năng thích ứng và quản lý hiệu quả.

Tóm lại, Biên lợi nhuận hoạt động không chỉ là một chỉ số đánh giá hiệu quả kinh doanh mà còn là một công cụ quan trọng trong việc dự báo lợi nhuận, định giá doanh nghiệp, và hỗ trợ ra quyết định chiến lược. Sự hiểu biết sâu sắc về chỉ số này sẽ giúp các nhà đầu tư, nhà quản lý, và các bên liên quan tối ưu hóa hoạt động và gia tăng giá trị doanh nghiệp.

Những thắc mắc thường gặp

Dưới đây là những thắc mắc thường gặp trong Operating Profit Margin.

Operating profit trong báo cáo tài chính là gì?

Operating profit (Lợi nhuận hoạt động) trong báo cáo tài chính là khoản lợi nhuận thu được từ hoạt động kinh doanh cốt lõi của doanh nghiệp, sau khi trừ đi giá vốn hàng bán và các chi phí hoạt động.

Operating margin bao nhiêu là tốt?

Tỷ lệ Operating Profit Margin tốt thường phụ thuộc vào ngành nghề. Với các doanh nghiệp công nghệ, tỷ lệ trên 20% được xem là lý tưởng, trong khi các ngành sản xuất, mức 10%-15% đã là khá tốt.

Operating Profit Margin là một chỉ số quan trọng trong việc đánh giá hiệu quả kinh doanh và tiềm năng đầu tư. Việc hiểu và ứng dụng đúng cách sẽ giúp bạn tự tin hơn trong quá trình phân tích kỹ thuật chứng khoán, các thuật ngữ full margin, call margin và đưa ra quyết định tư vấn tài chính cá nhân hợp lý.