Quản lý tài chính cá nhân hiệu quả là chìa khóa giúp bạn kiểm soát thu nhập, chi tiêu và đầu tư thông minh. Hiểu rõ khái niệm, phân loại và nắm vững các bước quản lý tài chính cá nhân sẽ giúp bạn đạt được tự do tài chính, an tâm trước mọi biến động. Hãy cùng Tạp Chí Tài Chính tìm hiểu chi tiết về quản lý tài chính cá nhân qua bài viết sau.

Tài chính cá nhân là gì?

Định nghĩa tài chính cá nhân

Tài chính cá nhân là quá trình quản lý và điều chỉnh các nguồn thu nhập, chi tiêu, tiết kiệm, đầu tư, nợ nần và tài sản của một cá nhân hoặc hộ gia đình. Đây là việc đưa ra các quyết định tài chính một cách thông minh và chiến lược nhằm tối ưu hóa hiệu quả của tài sản và thu nhập cá nhân.

Lợi ích của việc quản lý tài chính cá nhân

Bản chất của tài chính cá nhân không chỉ dừng lại ở việc kiểm soát tiền bạc mà còn bao gồm cách bạn lên kế hoạch cho tương lai, xác định mục tiêu tài chính trung và dài hạn. Tất cả đều hướng đến mục tiêu lớn nhất là đảm bảo chất lượng cuộc sống ổn định và tự chủ tài chính cá nhân.

- Kiểm soát chi tiêu hợp lý: tránh được tình trạng tiêu xài lãng phí, ưu tiên chi tiêu cho những nhu cầu thiết yếu.

- Gia tăng tiết kiệm và đầu tư

- Giảm thiểu rủi ro tài chính: chuẩn bị sẵn sàng cho những tình huống khẩn cấp, chẳng hạn như mất việc hoặc chi phí y tế bất ngờ. Theo khảo sát của Bankrate, 56% người Mỹ không đủ tiền tiết kiệm để chi trả 1.000 USD cho các trường hợp khẩn cấp. Điều này cho thấy tầm quan trọng của việc quản lý tài chính cá nhân.

- Hướng đến tự do tài chính: Khi kiểm soát được nguồn thu nhập, đầu tư hiệu quả và giảm thiểu nợ, bạn có thể tự do đưa ra các quyết định lớn trong cuộc sống mà không bị áp lực về tiền bạc.

- Tăng cường sức khỏe tinh thần: Theo nghiên cứu của American Psychological Association (APA), 72% người Mỹ cho biết tài chính là nguyên nhân chính gây căng thẳng trong cuộc sống. Khi tài chính cá nhân được quản lý tốt, bạn sẽ giảm bớt lo lắng và cải thiện chất lượng cuộc sống.

Phân loại tài chính cá nhân

Tài chính cá nhân có thể được phân loại thành nhiều khía cạnh khác nhau để giúp cá nhân hoặc gia đình quản lý nguồn lực một cách hiệu quả hơn. Hai thành phần quan trọng nhất trong quá trình này là thu nhập và tiết kiệm – đầu tư. Dưới đây là chi tiết từng loại:

1. Thu nhập tài chính cá nhân

Thu nhập là nguồn tiền mà một cá nhân hoặc gia đình nhận được trong một khoảng thời gian nhất định. Đây là yếu tố cốt lõi trong tài chính cá nhân, đóng vai trò là “đầu vào” để đáp ứng nhu cầu chi tiêu, tiết kiệm và đầu tư. Thu nhập có thể chia thành 2 loại chính:

Thu nhập chủ động

Đây là khoản tiền kiếm được thông qua công việc lao động trực tiếp. Các nguồn thu nhập chủ động bao gồm:

- Tiền lương, tiền công. Khoản tiền nhận được từ công việc làm thuê, làm việc bán thời gian hoặc toàn thời gian.

- Thu nhập từ kinh doanh. Lợi nhuận từ việc vận hành doanh nghiệp, kinh doanh cá nhân hoặc buôn bán tự do.

- Các khoản thưởng, trợ cấp. Thưởng từ công ty, tiền thưởng theo hiệu suất làm việc hoặc các khoản trợ cấp, phúc lợi xã hội.

Thu nhập thụ động

Là nguồn tiền kiếm được mà không cần làm việc liên tục, thường đến từ các tài sản có khả năng tạo thu nhập tự động. Các nguồn thu nhập thụ động bao gồm:

- Lợi tức từ việc đầu tư. Những khoản lợi thu được khi đầu tư, kinh doanh hoặc tiền lãi có được từ hoạt động cho vay hay tiền gửi tiết kiệm trong ngân hàng

- Thu nhập từ tài sản cho thuê. Cho thuê bất động sản, phương tiện vận tải hoặc tài sản khác.

- Bản quyền và tiền bản quyền sở hữu trí tuệ. Thu nhập từ việc bán bản quyền sách, phần mềm hoặc sáng chế.

2. Tiết kiệm và đầu tư tài chính cá nhân

Sau khi có thu nhập, phần không tiêu dùng sẽ được phân bổ vào tiết kiệm và đầu tư. Đây là hai yếu tố quan trọng giúp cá nhân đạt được sự ổn định và phát triển tài chính trong tương lai.

Tiết kiệm

Tiết kiệm là phần tiền dư ra từ thu nhập sau khi đã trừ đi chi phí sinh hoạt. Số tiền này thường được giữ dưới dạng tiền mặt, tiền gửi ngân hàng hoặc quỹ tiết kiệm. Mục đích của việc tiết kiệm dự phòng cho các tình huống khẩn cấp (mất việc, ốm đau, tai nạn). Thứ 2 là tích lũy cho các mục tiêu ngắn hạn (mua xe, đi du lịch). Cuối cùng là các kế hoạch lớn hơn (mua nhà, giáo dục con cái).

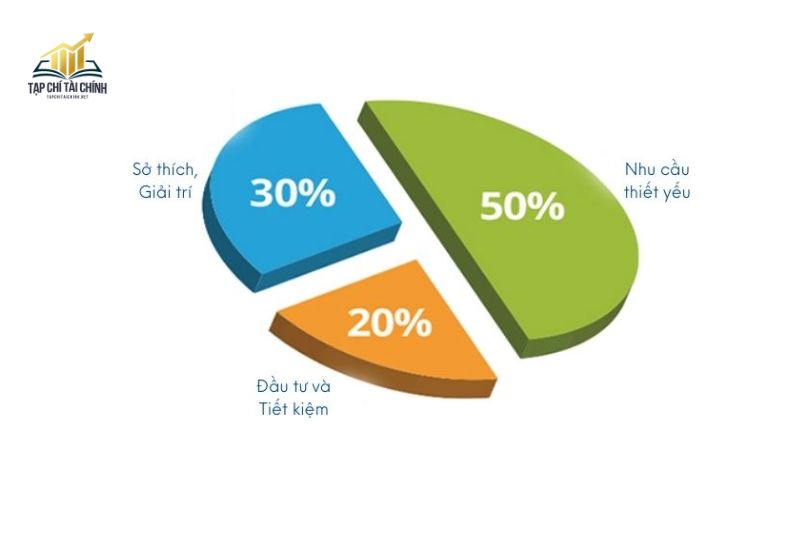

Có nhiều phương pháp tiết kiệm hiệu quả như quy tắc 50/30/20 (50% cho chi tiêu thiết yếu, 30% cho nhu cầu cá nhân, 20% để tiết kiệm) hoặc áp dụng phương pháp “trích trước, tiêu sau” (trích ngay một khoản tiết kiệm trước khi sử dụng phần còn lại).

Đầu tư

Đầu tư là việc sử dụng tiền tiết kiệm để mua các tài sản có khả năng sinh lời, nhằm tạo ra thu nhập thụ động hoặc gia tăng giá trị tài sản trong tương lai.

Các hình thức đầu tư phổ biến:

- Đầu tư chứng khoán: Mua cổ phiếu, trái phiếu hoặc các quỹ đầu tư (ETF, quỹ mở).

- Đầu tư bất động sản: Mua đất, nhà hoặc căn hộ cho thuê hoặc đầu cơ để bán lại khi giá tăng.

- Đầu tư kinh doanh: Góp vốn kinh doanh hoặc khởi nghiệp doanh nghiệp của riêng mình.

- Đầu tư tài sản khác: Vàng, kim loại quý, tiền điện tử, sản phẩm nghệ thuật có giá trị cao.

Đầu tư mang lại lợi nhuận cao hơn tiết kiệm nhưng cũng tiềm ẩn rủi ro lớn hơn. Ví dụ, đầu tư chứng khoán có khả năng sinh lời cao nhưng cũng có thể khiến bạn thua lỗ nếu thị trường biến động xấu.

Các bước để quản lý tài chính cá nhân

Việc hoạch định tài chính cá nhân kỳ thực không khó. Một bản kế hoạch hoàn thiện sẽ bao gồm những bước cơ bản sau:

Bước 1: Xác định kế hoạch tài chính cá nhân rõ ràng

Bước đầu trong việc triển khai một kế hoạch là việc xác định rõ mục tiêu, mong muốn và ngân sách hiện có cho mình.

Xác định mục tiêu tài chính

Có 3 mục tiêu tài chính quan trọng bạn cần xác định là:

- Mục tiêu ngắn hạn hoặc dài hạn. Bạn cần sắp xếp các mục tiêu mình đang hướng đến là ở tương lai gần hoặc xa. Chẳng hạn như những chuyến đi chơi, học phí cho một khóa học là tương lai gần; còn mục tiêu mua nhà, kế hoạch hưu trí… là những mục tiêu dài hạn.

- Cụ thể và đo lường được. Mục tiêu tài chính luôn phải đảm bảo càng rõ ràng càng tốt và có thể đo lường được. Ví dụ, bạn không nên đặt mục tiêu “tiết kiệm càng nhiều tiền càng tốt”. Thay vào đó, hãy đặt mục tiêu cụ thể “tiết kiệm 10-15% tiền lương hàng tháng”.

- Phân loại ưu tiên và kế hoạch hóa. Sau khi đã xác định rõ các mục tiêu theo 2 tiêu chí trên, hãy phân loại chúng theo mức độ ưu tiên. Qua đó, bạn sẽ có các bước cụ thể để hiện thực hóa từng mục tiêu.

Tạo ngân sách cá nhân

Sau khi xác định mục tiêu, bạn cần liệt kê chi tiết các nguồn ngân sách. Bao gồm:

- Chi phí cố định (tiền nhà, tiền điện, nước, internet…).

- Chi phí biến đổi (mua sắm, tiệc, quà tặng, giải trí…).

Tiếp đến, hãy xác định số tiền bạn có thể dành cho mỗi hạng mục chi tiêu. Đồng thời bạn nên cắt giảm bớt chi phí không cần thiết và có cho mình 1 khoản để đầu tư.

Bước 2: Quản lý nguồn thu nhập cá nhân

Ở bước 1, bạn đang sắp xếp lại nguồn thu – chi mặc định của mình. Để có thể đạt được những mục tiêu dài hạn, bạn cần đến bước quản lý nguồn thu nhập cá nhân. Cụ thể như sau:

1. Tăng thu nhập một cách hiệu quả

- Nâng cao kỹ năng và giá trị bản thân. Hãy đầu tư vào việc phát triển kỹ năng hiện có hoặc học hỏi thêm những kỹ năng mới để mở ra cơ hội tăng thu nhập.

- Khám phá cơ hội nghề nghiệp mới. Nếu đang làm việc tại một doanh nghiệp, hãy xem xét khả năng thăng chức hoặc chuyển sang vị trí có mức lương cao hơn khi cơ hội đến. Đối với những người làm việc tự do, tìm kiếm các dự án hoặc hợp đồng mới cũng là một cách tốt để cải thiện thu nhập.

- Xây dựng nguồn thu nhập thụ động. Hãy cân nhắc đầu tư vào các hình thức tạo thu nhập thụ động như bất động sản cho thuê, chứng khoán, quỹ đầu tư…

2. Quản lý chi tiêu thông minh

- Lập kế hoạch ngân sách. Thiết lập một ngân sách chi tiêu chi tiết để quản lý tài chính cá nhân hiệu quả. Hãy phân bổ hợp lý cho các nhu cầu thiết yếu, hoạt động giải trí và tiết kiệm.

- Ưu tiên các khoản chi tiêu quan trọng. Hãy rà soát và phân loại các khoản chi tiêu. Đồng thời cắt giảm những chi phí không cần thiết để tập trung nguồn lực vào những mục tiêu tài chính quan trọng.

- Theo dõi và điều chỉnh chi tiêu. Sử dụng các ứng dụng hoặc công cụ quản lý tài chính để theo dõi các khoản chi hàng ngày, hàng tuần hoặc hàng tháng. Điều này giúp bạn nắm rõ tình hình tài chính và điều chỉnh phù hợp khi cần thiết.

Bước 3: Sử dụng các công cụ hỗ trợ quản lý tài chính cá nhân

Quản lý tài chính cá nhân là chìa khóa giúp bạn chinh phục các mục tiêu. Nó giúp hình thành thói quen đầu tư thông minh và tối ưu hóa nguồn lực tài chính của bản thân. Vì thế, việc không ngừng cập nhật và trau dồi kiến thức về tài chính cá nhân sẽ trở thành động lực mạnh mẽ, giúp bạn gia tăng cơ hội phát triển bền vững và kiểm soát tốt hơn cuộc sống tài chính của mình.

Các ứng dụng và công nghệ hỗ trợ quản lý tài chính

- Ứng dụng quản lý ngân sách. Mint, YNAB (You Need a Budget) cung cấp thông tin chi tiết về thu nhập, chi tiêu, và tự động cảnh báo khi có dấu hiệu vượt quá ngân sách.

- Ứng dụng đầu tư và tiết kiệm. Robinhood, Acorns, hoặc Betterment mang đến cơ hội đầu tư ngắn hạn, chi phí thấp.

- Tự động gửi tiền vào các tài khoản tiết kiệm hoặc sử dụng dịch vụ tư vấn tài chính cá nhân.

Nguồn sách và tài liệu hữu ích về tự chủ tài chính

Quản lý tài chính cá nhân không chỉ là chìa khóa giúp bạn chinh phục các mục tiêu tài chính, mà còn hình thành thói quen đầu tư thông minh và tối ưu hóa nguồn lực tài chính của bản thân. Vì thế, việc không ngừng cập nhật và trau dồi kiến thức về tài chính cá nhân sẽ trở thành động lực mạnh mẽ, giúp bạn gia tăng cơ hội phát triển bền vững và kiểm soát tốt hơn cuộc sống tài chính của mình.

Hiện nay trên thị trường có nhiều nguồn sách quản lý tài chính cá nhân hữu ích. Bạn có thể dựa trên các tiêu chí như: nhà xuất bản, tác giả uy tín, đánh giá tốt từ độc giả… Qua đó, chọn cho mình 1 cuốn sách chất lượng. Bạn cũng có thể tham khảo các nguồn trực tuyến như The Simple Dollar, NerdWallet, hoặc Investopedia.

Những câu hỏi thường gặp về quản lý dòng tiền cá nhân?

Nên quản lý dòng tiền cá nhân ở đâu?

Bạn có thể quản lý dòng tiền cá nhân bằng:

- Sổ tay tài chính: Ghi chép thủ công các khoản thu chi.

- Ứng dụng quản lý tài chính: Money Lover, Spendee, Mint…

- Excel/Google Sheets: Tạo bảng cân đối tài chính cá nhân theo mục đích, nhu cầu riêng.

- Dịch vụ ngân hàng số: Theo dõi tài khoản, giao dịch và lập kế hoạch tiết kiệm ngay trên ứng dụng ngân hàng.

Người mới bắt đầu quản trị tài chính cá nhân thì nên chú ý gì?

Khi bắt đầu quản lý tài chính cá nhân, yếu tố cần đặc biệt quan tâm là:

- Xác định rõ các mục tiêu, phân loại.

- Liệt kê nguồn thu chi để có sự phân bổ hợp lý.

- Áp dụng các quy tắc như: quy tắc 6 chiếc lọ, quy tắc 50/30/20.

- Tạo quỹ khẩn cấp (dự phòng 3-6 tháng chi phí sinh hoạt).

- Hạn chế việc vay nợ tiêu dùng hay chi tiêu vượt mức. Bởi điều này có thể khiến tài chính cá nhân rơi vào tình trạng mất kiểm soát.

Những sai lầm thường gặp khi quản lý chi tiêu cá nhân là gì?

Đối với một số người, việc quản lý tài chính cá nhân từ đầu có thể mắc nhiều sai lầm như:

- Không lập ngân sách chi tiêu: Dễ dẫn đến chi tiêu vượt mức và thiếu tiền cho các mục tiêu quan trọng.

- Không có quỹ khẩn cấp: Khi gặp sự cố bất ngờ, dễ phải vay nợ hoặc bán tài sản.

- Chi tiêu theo cảm xúc: Mua sắm không kế hoạch, chi tiêu theo cảm xúc tức thời.

- Không ghi chép chi tiêu: Không biết rõ dòng tiền ra/vào, dẫn đến thiếu kiểm soát tài chính.

- Không tiết kiệm và đầu tư sớm: Bỏ lỡ cơ hội gia tăng tài sản và tự do tài chính trong tương lai.

- Không tìm hiểu kĩ thông tin: Không tìm hiểu kĩ các dịch vụ tư vấn tài chính cá nhân kém chất lượng, mắc bẫy lừa đảo.

Việc quản lý tài chính cá nhân là một quá trình quan trọng. Nó giúp bạn đạt được sự ổn định tài chính và hướng tới cuộc sống ổn định trong tương lai. Bằng cách xác định mục tiêu rõ ràng, lập ngân sách chi tiêu hợp lý, theo dõi dòng tiền và tạo quỹ khẩn cấp, bạn sẽ có thể kiểm soát tài chính tốt hơn và tránh được những rủi ro tài chính không mong muốn. Tiết kiệm và đầu tư thông minh sẽ giúp gia tăng tài sản, mang lại sự an tâm về tài chính. Việc quản trị nguồn tài chính hiệu quả giúp bạn sống thoải mái. Đồng thời, còn tạo nền tảng vững chắc cho một tương lai tài chính tự chủ và bền vững.