Tháp tài sản là một mô hình phân bổ tài sản nhiều tầng được sử dụng rộng rãi và phổ biến trong quản trị tài chính. Sử dụng mô hình này các nhà đầu tư sẽ có cách chi tiêu, phân bổ vốn và đầu tư hiệu quả. Tháp tài sản là gì? Có bao nhiêu loại tài sản cơ bản trong tháp? Nguyên tắc xây dựng tháp tài sản như thế nào? Hãy cùng Tạp Chí Tài Chính tìm hiểu chi tiết về tháp tài chính cá nhân qua bài viết dưới đây.

Tháp tài sản là gì?

Tháp tài sản là một mô hình tài chính giúp phân chia các loại tài sản thành các cấp độ khác nhau, từ cơ bản đến cao cấp, nhằm xây dựng một nền tảng tài chính vững chắc. Với cấu trúc giống với kim tự tháp Ai Cập. Mô hình tháp tài chính giúp bạn nhận diện và quản lý các nguồn tài sản của mình theo thứ tự ưu tiên, từ việc bảo vệ tài chính cơ bản đến đầu tư dài hạn để gia tăng tài sản.

Tùy vào nhu cầu và mục tiêu cá nhân, mỗi người hoặc nhà đầu tư sẽ phân chia các tầng trong tháp tài sản với các chức năng phù hợp với hoàn cảnh sống của mình. Để làm được điều này, bạn cần hiểu rõ đặc điểm, vai trò cũng như những ưu điểm và hạn chế của mô hình tháp tài sản.

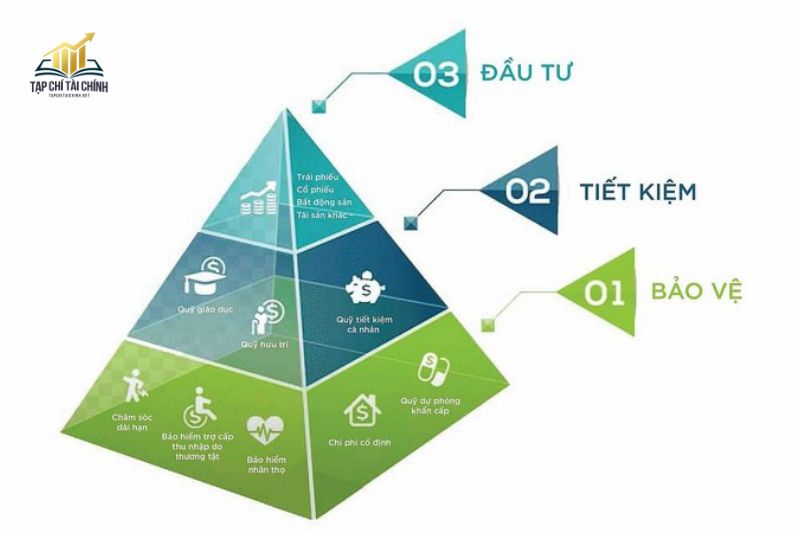

Tầng đáy thấp nhất, to nhất và vững chắc nhất. Càng lên cao thì mức độ an toàn các các tầng sẽ càng giảm đi. Tuy nhiên, những tầng cao lại chính là biểu hiện của lợi nhuận, giúp nhà đầu tư gia tăng tài sản cá nhân. 4 cấp độ cơ bản của 1 tháp tài sản:

- Cấp độ 1: Dự phòng tài chính cơ bản (tiền mặt, tiết kiệm).

- Cấp độ 2: Tài sản bảo vệ (bảo hiểm, quỹ dự phòng).

- Cấp độ 3: Tài sản sinh lời (đầu tư, bất động sản).

- Cấp độ 4: Tài sản gia tăng (cổ phiếu, quỹ đầu tư dài hạn).

Số lượng tầng và cấp độ của các tháp tài sản có thể không giống nhau. Điều này phụ thuộc và quy mô tài sản của từng đối tượng. Tuy nhiên, các tính chất của từng cấp độ thì không thay đổi, vẫn theo nguyên tắc trên.

Mục đích xây dựng tháp tài sản

Tháp tài sản được sử dụng nhiều trong việc quản lý nguồn lực tài sản của cá nhân hoạch doanh nghiệp. Cụ thể như sau:

1. Xây dựng nền tảng tài chính bền vững

Xây dựng tháp tài sản giúp tạo nền tảng tài chính bền vững thông qua việc phân bổ tài sản một cách khoa học theo mức độ ưu tiên và mục tiêu. Bằng cách bắt đầu từ tầng cơ bản với quỹ khẩn cấp và bảo hiểm để bảo vệ trước rủi ro, sau đó chuyển sang các tầng ổn định như tiết kiệm và đầu tư an toàn, và cuối cùng là tầng tăng trưởng với các khoản đầu tư sinh lời cao, tháp tài sản đảm bảo sự cân đối giữa an toàn và phát triển. Điều này không chỉ giúp cá nhân đối phó với các biến cố bất ngờ mà còn duy trì sự ổn định tài chính và đạt được mục tiêu dài hạn một cách hiệu quả.

2. Quản lý tài sản có hệ thống cụ thể

Sau khi đã xây dựng được một nền tảng tài chính vững chắc, việc tiếp theo bạn cần làm là quản lý tài sản một cách có hệ thống. Bởi một hệ thống quản lý tài sản hiệu quả sẽ giúp bạn phân bổ nguồn tiền hợp lý hơn.

Tuy nhiên, quá trình quản lý tài sản cần có sự theo dõi và đánh giá liên tục. Tuân thủ tất cả các nguyên tắc đa dạng hóa để có thể giảm thiểu rủi ro xảy ra.

3. Tối ưu hóa trong việc sử dụng tài chính

Tối ưu hóa trong quá trình sử dụng tài chính sẽ giúp tiền của bạn làm việc hiệu quả hơn. Do việc tối ưu hóa liên quan mật thiết với vấn đề đầu tư sinh lời, giảm chi phí, tăng thu nhập và tối ưu các khoản thuế… Từ đó, tạo đòn bẩy tài chính hợp lý để đưa ra quyết định chi tiêu thông minh.

4. Hướng đến sự tự do về tài chính cá nhân

Xây dựng tháp tài sản giúp hướng đến sự tự do tài chính cá nhân bằng cách phân bổ tài sản từ bảo vệ cơ bản (quỹ khẩn cấp, bảo hiểm) đến tăng trưởng dài hạn (đầu tư sinh lời). Khi các tầng tài sản hoạt động đồng bộ, bạn sẽ tạo ra nguồn thu nhập thụ động bền vững, đảm bảo cuộc sống mà không phụ thuộc hoàn toàn vào thu nhập chính.

5. Duy trì và phát triển tài sản trong thời hạn lâu dài

Xây dựng tháp tài sản giúp duy trì và phát triển tài sản lâu dài bằng cách phân chia tài sản thành các tầng từ bảo vệ (quỹ khẩn cấp, bảo hiểm) đến tăng trưởng (đầu tư sinh lời). Các tầng này hoạt động hài hòa, giúp bảo vệ tài sản khỏi rủi ro và tạo ra nguồn thu nhập ổn định, đảm bảo tài sản được duy trì và gia tăng theo thời gian.

Ưu và nhược điểm của tháp tài sản

Để việc sử dụng tháp tài sản hiệu quả hơn thì mỗi cá nhân cần hiểu rõ về ưu và nhược điểm của tháp.

Ưu điểm của tháp tài sản

Tháp tài chính cá nhân là mô hình hữu ích dành cho những nhà đầu tư có kế hoạch chi tiêu và đầu tư hợp lý. Tháp quản lý cá nhân có những ưu điểm sau:

Quản lý tài chính có hệ thống

Tháp tài sản giúp các nhà đầu tư quản lý tài chính có hệ thống. Thay vì tập trung một khoản đầu tư thì bạn có thể phân bổ vào nhiều kênh khác nhau. Từ đó, rủi ro được giảm thiểu một cách đáng kể.

Tăng cường sự ổn định tài chính

Tháp tài chính mang lại sự ổn định bởi việc phân bổ tài sản luôn nằm trong ngưỡng an toàn. Đồng thời, sự phân bổ này giúp bạn tránh khỏi những biến động về tài chính.

Dễ dàng theo dõi và điều chỉnh

Đây là ưu điểm lớn nhất của tháp tài chính. Bạn sẽ dễ nhận diện được hiệu suất của từng khoản đầu tư khi phân chia tài sản theo cấp độ. Điều này còn trực tiếp giúp nhà đầu tư bảo vệ tài sản khỏi thay đổi tiêu cực của thị trường.

Xây dựng nền tài chính vững chắc

Việc phân bổ tài sản vào từng tầng không chỉ giúp bạn phân bổ tài sản hợp lý theo từng cấp độ mà còn tạo dòng thu nhập tài chính ổn định.

Khả năng tạo thu nhập thụ động

Việc đầu tư vào các nguồn thu nhập thụ động sẽ giúp bạn tạo ra nguồn thu nhập ổn định mà không phải làm việc nhiều.

Nhược điểm của tháp tài sản

Tuy sở hữu nhiều ưu điểm nhưng tháp tài sản cũng chỉ là một trong số những phương pháp tài chính cơ bản. Mô hình này cũng có một số nhược điểm như:

Yêu cầu kiến thức chuyên sâu

Sử dụng tháp tài sản buộc nhà đầu tư phải có nhiều kiến thức về lĩnh vực tài chính. Nếu kiến thức còn nhiều lỗ hổng thì việc rủi ro khi đầu từ hoàn toàn có thể xảy ra.

Cần thời gian để xây dựng

Bạn cần thời gian để đạt được hiệu quả khi xây dựng tháp tài chính. Bên cạnh đó, kiên nhẫn và có kế hoạch dài hạn sẽ giúp tài sản tăng trưởng nhanh hơn.

Chi phí đầu tư ban đầu cao

Đây là nhược điểm lớn của tháp tài sản. Bởi muốn xây dựng tháp bền vững thì bạn phải đầu tư vào nhiều kênh. Việc này khiến nhà đầu tư phải có sẵn một nguồn vốn lớn.

Khó khăn trong việc duy trì

Duy trì hệ thống tài sản ổn định không phải là điều dễ dàng. Bạn cần theo dõi các khoản đầu tư, thay đổi và đảm bảo tài sản được phân bổ hợp lý.

Rủi ro khi đầu tư mạo hiểm

Mặc dù tháp tài sản mang đến lợi nhuận cao, thế nhưng những khoản đầu tư này cũng tiềm ẩn nguy cơ thua lỗ.

4 nguyên tắc xây dựng tháp tài sản

Để tháp tài sản hoạt động linh hoạt và hiệu quả thì mỗi nhà đầu tư cần tuân thủ 4 nguyên tắc “vàng” sau đây:

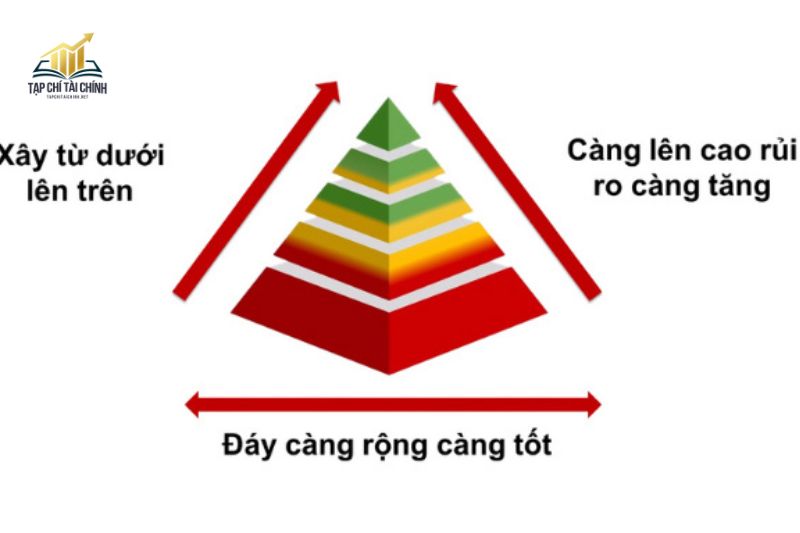

- Xây dựng từ dưới lên trên: Bạn nên xây dựng tháp tài chính từ dưới lên, do tầng dưới đảm bảo tiêu chí vững chắc thì tầng trên mới có thể kiên cố.

- Ưu tiên xây dựng phần đáy rộng: Đáy tháp đại diện cho tầng tài sản vô hình. Đây là loại tài sản được tích lũy sớm và có diện tích lớn nhất. Chính vì thế, đáy tháp càng được xây rộng thì càng giảm thiểu được nguy cơ rủi ro.

- Phân bổ tài sản cân bằng, hợp lý: Càng xây dựng lên cao thì các nhà đầu tư càng nên xem xét và phân bổ tài sản hợp lý. Mô hình tháp tài chính cân bằng sẽ giúp việc quản lý của bạn trở nên dễ dàng hơn.

- Rút tài sản từ tầng dưới khi cần thiết: Đối với những tình huống cần dùng đến nguồn vốn thì nhà đầu tư nên rút từ tầng đáy. Bởi các tầng bên dưới là tầng bảo vệ, giúp bạn giải quyết trường hợp đột xuất, bất ngờ.

Các loại tài sản cơ bản trong tháp tài sản

Tháp tài sản bao gồm 5 loại tài sản. Đó là:

- Tài sản vô hình.

- Tài sản bảo vệ.

- Tài sản thu nhập.

- Tài sản tăng trưởng.

- Tài sản mạo hiểm.

Tùy theo số tầng của tháp tài sản mà bạn xây dựng, bạn sẽ phân bổ từng loại tài sản theo từng tầng 1 cách hợp lý.

Tài sản vô hình

Tài sản vô hình là loại tài sản nằm ở đáy của tháp. Đây là phần tài chính được tích lũy đầu tiên. Chính vì vậy, tài sản vô hình là loại tài sản quan trọng nhất. Có nhiều tài sản vô hình thì bạn sẽ có cơ hội sản xuất tài sản hữu hình.

Ví dụ:

- Kiến thức chuyên môn (chẳng hạn như bằng cấp, kỹ năng nghề nghiệp).

- Thương hiệu cá nhân.

- Mạng lưới quan hệ (những kết nối trong công việc và cuộc sống).

Tài sản bảo vệ

Sức khỏe và tinh thần là những tài sản quý giá nhất. Tài sản bảo vệ sẽ giúp bạn phòng ngừa biến cố về thất nghiệp, bệnh tật và rủi ro.

Ví dụ:

- Tiền tiết kiệm ngân hàng.

- Bảo hiểm y tế.

- Bảo hiểm nhân thọ.

- Quỹ dự phòng khẩn cấp.

Tài sản tạo thu nhập

Đây lại là loại tài sản giúp bạn có thêm thu nhập dồi dào. Tài sản tầng này bao gồm tiền lương, tiền lãi tiết kiệm hay tiền lãi từ việc kinh doanh, đầu tư.

Tài sản tăng trưởng

Khi các lớp tài sản trước đó đã vững chắc thì các nhà đầu tư có thể tạo thêm một lớp tài sản cao hơn. Lớp tài sản này giúp bạn có thêm nguồn thu nhập thụ động, thế nhưng đây cũng là lớp tài chính có thể xảy ra rủi ro bất cứ khi nào.

Ví dụ:

- Đầu tư vào cổ phiếu của các công ty tiềm năng trên sàn niêm yết.

- Quỹ đầu tư chứng khoán.

- Đầu tư vào bất động sản có khả năng tăng giá trị trong tương lai.

Tài sản mạo hiểm

Nằm trên cùng của tháp tài chính cá nhân là lớp tài sản mạo hiểm. Đây là loại tài sản được thu thập từ những kênh đầu tư có nhiều rủi ro như chứng khoán, tiền điện tử… Tuy nhiên, không ai có thể phủ nhận những lợi nhuận bạn nhận được từ kênh đầu tư này.

Ví dụ:

- Đầu tư vào startup.

- Tiền điện tử (cryptocurrency).

- Các dự án đầu tư mạo hiểm có tiềm năng sinh lợi cao nhưng cũng mang lại rủi ro lớn.

Các tầng của tháp tài sản

Tháp tài sản được chia thành 4 tầng cơ bản. Bao gồm:

Tầng 1 – Tầng bảo vệ

Đây là tầng có diện tích lớn nhất, đảm nhận vai trò vững chắc cho toàn bộ tháp tài tài chính cá nhân. Tầng tháp này dùng để chi trả các chi phí cơ bản như ăn uống, thuốc men, mỹ phẩm… Thế nhưng, để xây dựng được tầng bảo vệ thì bạn cần có một khoản tiền tiết kiệm. Số tiền này tương ứng với chi tiêu trong 3- 6 tháng của bản thân.

Tầng 2 – Thiết lập kế hoạch

Đây là tầng được tạo ra nhằm đầu tư cho mục đích kế hoạch nào đó. Chẳng hạn như mua xe, mua nhà hay đầu tư xây dựng quỹ hưu trí…

Tầng 3 – Tầng mục tiêu ưu tiên

Đây là tầng tài sản thụ động để bạn xây dựng các khoản đầu tư đem lại giá trị lớn hơn.

Tầng 4 – Tầng tài sản để lại

Sau khi cá nhân đã thu được các khoản lợi nhuận từ tầng 3 thì ngay lúc này bạn đã có thể bắt đầu thiết lập các quỹ tài chính. Bên cạnh đó, nếu có nguồn lực tài chính tốt thì bạn có thể tham gia vào những hoạt động từ thiện khác cho cộng đồng.

Công cụ giúp xây dựng tháp tài sản thông minh

Để xây dựng tháp tài sản một cách thông minh và hiệu quả, bạn cần tận dụng các công cụ hỗ trợ giúp quản lý tài chính, đầu tư và bảo vệ tài sản. Những công cụ này không chỉ giúp bạn theo dõi chi tiêu và tiết kiệm, mà còn giúp bạn xây dựng các chiến lược đầu tư dài hạn, giảm thiểu rủi ro và tối ưu hóa lợi nhuận. Dưới đây là một số công cụ hữu ích mà bạn có thể sử dụng để xây dựng và quản lý tháp tài sản của mình:

Ứng dụng quản lý tài chính cá nhân

Với các ứng dụng như Mint, YNAB hay Money Lover, bạn dễ dàng theo dõi từng đồng chi tiêu, đặt mục tiêu tiết kiệm và lên kế hoạch tài chính chi tiết, từ đó xây dựng một nền tảng tài chính vững chắc.

Chương trình đầu tư tự động

Các nền tảng đầu tư tự động như Betterment và Wealthfront sẽ giúp bạn xây dựng danh mục đầu tư đa dạng và cân bằng, phù hợp với mục tiêu tài chính của bạn, ngay cả khi bạn không có nhiều kiến thức về đầu tư.

Các công cụ lập kế hoạch tài chính

Bằng cách sử dụng các công cụ như Excel hoặc Google Sheets, bạn có thể tự tay xây dựng bảng tính theo dõi tài sản cá nhân. Từ đó lên kế hoạch phân bổ tài sản một cách khoa học và hiệu quả.

Các nền tảng đầu tư chứng khoán

Với các nền tảng giao dịch như Robinhood, E*TRADE hay TD Ameritrade, bạn có thể tự do đầu tư vào cổ phiếu, quỹ ETF và nhiều loại tài sản khác, từ đó tạo dựng một danh mục đầu tư đa dạng và sinh lời.

Các dịch vụ tài chính cá nhân

Các chuyên gia tư vấn tài chính sẽ giúp bạn lập kế hoạch tài chính cá nhân, đưa ra lời khuyên đầu tư phù hợp và hỗ trợ bạn đạt được các mục tiêu tài chính dài hạn

Các quỹ đầu tư thụ động (index funds)

- Các quỹ chỉ số như Vanguard và Fidelity giúp bạn đầu tư vào toàn bộ thị trường một cách dễ dàng, với chi phí thấp và khả năng sinh lời ổn định.

- Sử dụng bảo hiểm: Bảo hiểm nhân thọ, y tế và tài sản là những công cụ tài chính quan trọng giúp bảo vệ bạn và gia đình trước những rủi ro không lường trước được.

Việc xây dựng tháp tài sản không chỉ giúp bạn quản lý tài chính hiệu quả mà còn là nền tảng vững chắc để bạn đạt được các mục tiêu tài chính dài hạn trong tương lai. Bằng cách hiểu rõ cấu trúc và các công cụ hỗ trợ phù hợp, bạn có thể phân bổ tài sản một cách thông minh, từ đó tạo dựng sự ổn định tài chính và gia tăng tài sản một cách bền vững. Đừng quên truy cập ngay chuyên mục tư vấn tài chính cá nhân để nhận lời khuyên hữu ích