Bạn đang muốn lập kế hoạch chi tiêu để quản lý tài chính cho cá nhân hoặc gia đình của mình nhưng không biết bắt đầu từ đâu. Đừng lo lắng, Tạp Chí Tài Chính sẽ giải đáp tất tần tật các thắc mắc của bạn trong bài viết này. Cùng dành vài phút tìm hiểu nhé!

Kế hoạch chi tiêu là gì?

Kế hoạch chi tiêu là một chiến lược tài chính giúp bạn quản lý nguồn thu nhập và phân bổ chi phí một cách có tổ chức trong khoảng thời gian nhất định (ngày, tháng, năm). Đây là cách để bạn theo dõi dòng tiền vào ra của mình, ưu tiên các nhu cầu thiết yếu, loại bỏ những chi tiêu không cần thiết và tiết kiệm tiền cho những dự định tương lai.

Việc lập kế hoạch chi tiêu không chỉ đơn thuần là kiểm soát con số, mà còn là cách bạn định hình thói quen tài chính, xây dựng được lộ trình rõ ràng để đạt được các mục tiêu đề ra.

Các bước lập kế hoạch chi tiêu hiệu quả

Bước 1: Hiểu rõ tình hình tài chính cá nhân

Bắt đầu bằng việc xác định đâu là những nguồn thu nhập chính của bạn, từ tiền lương, tiền thưởng, tiền đầu tư hoặc các công việc khác giúp bạn tạo thu nhập. Tiếp theo, liệt kê các khoản chi tiêu hàng tháng, bao gồm:

- Các khoản cố định (tiền nhà, điện, nước, wifi…).

- Các khoản không cố định (ăn uống, mua sắm, y tế…).

Bước 2: Xác định rõ ràng mục tiêu tài chính

Xây dựng mục tiêu cụ thể, phù hợp với tình hình tài chính của bạn. Mục tiêu nên bao gồm ngắn hạn (du lịch, mua sắm…) và dài hạn (mua nhà, mua xe, nghỉ hưu…).

Trong quá trình đặt mục tiêu, bạn nên áp dụng quy tắc SMART. Cụ thể (Specific), Đo lường được (Measurable), Khả thi (Achievable), Liên quan (Relevant) và Có thời hạn (Time-bound). Tức là mục tiêu cần có sự rõ ràng, có thời gian cụ thể. Tránh những mục tiêu mơ hồ, khó thực hiện. Mục tiêu bạn đặt ra càng chi tiết, khả năng thực hiện sẽ càng cao.

Ví dụ:

- Tiết kiệm 15 triệu đồng trong 5 tháng để mua laptop.

- Dành dụm 20 triệu đồng trong 6 tháng để đi du lịch nước ngoài.

- Tiết kiệm 10 triệu đồng trong 4 tháng để đăng ký khóa học nâng cao kỹ năng.

- Để dành 30 triệu đồng trong 1 năm để sửa chữa và nâng cấp nhà cửa.

- Tích lũy 50 triệu đồng trong 10 tháng để khởi đầu kinh doanh nhỏ.

- Tiết kiệm 8 triệu đồng trong 3 tháng để mua xe máy mới.

Bước 3: Phân bổ ngân sách hợp lý thông qua các quy tắc tài chính

Tiếp đến, hãy phân chia nguồn tiền của mình theo từng nhóm mục tiêu. Mục đích của việc này là để bạn kiểm soát chi tiêu, quản lý tài chính để có dư cho khoản tiết kiệm và đầu tư. Hiện nay có rất nhiều quy tắc quản lý chi tiêu mà bạn có thể tham khảo và áp dụng.

Quy tắc 50/20/30

Đây là quy tắc cơ bản, chia nguồn thu nhập của bạn thành 3 phần tương ứng với 3 mục tiêu cơ bản là nhu cầu thiết yếu, tiết kiệm – đầu tư và giải trí. Mỗi phần có một tỷ trọng tương ứng như sau:

- 50% thu nhập dành cho nhu cầu thiết yếu (nhà ở, thực phẩm…).

- 20% để dành cho tiết kiệm, đầu tư sinh lời.

- 30% cho chi tiêu cá nhân (mua sắm, giải trí…).

Quy tắc 6 chiếc lọ

Nếu nguồn thu nhập của bạn tương đối cao và bạn muốn tìm kiếm một công thức phân chia chi tiết hơn thì có thể áp dụng quy tắc 6 chiếc lọ. Quy tắc này phân chia thu nhập vào 6 mục đích khác nhau:

- 55% nhu cầu thiết yếu.

- 10% đầu tư sinh lợi.

- 10% quỹ tiết kiệm.

- 10%phát triển bản thân.

- 10% hưởng thụ cuộc sống.

- 5% từ thiện.

Lưu ý: Đảm bảo rằng bạn sẽ không chi tiêu vượt quá ngân sách sau khi đã phân bổ số tiền vào từng danh mục.

Bước 4: Theo dõi và tối ưu chi tiêu hàng tháng

Sử dụng các phần mềm quản lý tài chính, Excel hoặc sổ tay để ghi lại những khoản chi tiêu. Điều này giúp bạn bạn cân chỉnh kịp thời những thói quen chi tiêu chưa hợp lý.

Tổng kết và so sánh giữa chi tiêu thực tế với kế hoạch đề ra vào mỗi cuối tháng. Duy trì, tối ưu những khoản chi tiêu hợp lý và xem xét loại bỏ, cắt giảm những khoản không cần thiết.

Bước 5: Đánh giá và cập nhật kế hoạch chi tiêu

Không phải tất cả mọi thứ sẽ diễn ra theo đúng kế hoạch của bạn, vì vậy hãy thường xuyên đánh giá lại kế hoạch chi tiêu của mình. Khi thu nhập tăng, bạn có thể đưa vào quỹ tiết kiệm nhiều hơn, ngược lại khi thu nhập giảm, hãy ưu tiên vào những việc thiết yếu hơn.

Có thể thấy, việc lập kế hoạch chi tiêu không chỉ giúp bạn kiểm soát tốt dòng tiền cá nhân mà còn xây dựng được một nền tảng tài chính vững chắc trong tương lai.

Những hạng mục cần có trong một bảng chi tiêu cá nhân

Để xây dựng được một bảng chi tiêu cá nhân chuẩn form bạn cần đảm bảo phải có những thông tin cần thiết như sau:

Các khoản chi tiêu (chi tiêu cố định, chi tiêu không cố định, chi tiêu không thường xuyên)

Các khoản chi tiêu cần được chia thành 3 nhóm rõ ràng để dễ dàng quản lý. Chi tiêu cố định bao gồm các khoản bắt buộc như tiền nhà, điện, nước… Trong khi đó, chi tiêu không cố định là những khoản chi linh hoạt như mua sắm, giải trí, ăn uống. Ngoài ra, còn có chi tiêu không thường xuyên như: sửa chữa nhà cửa, bảo dưỡng xe cộ…

Các khoản quỹ (quỹ đầu tư, quỹ tiết kiệm, quỹ dự phòng)

Liệt kê toàn bộ các nguồn quỹ mà bạn đang đầu tư. Đó có thể là quỹ đầu tư giúp tăng giá trị tài sản thông qua các kênh như cổ phiếu, mua vàng… Hoặc quỹ tiết kiệm tạo sự an toàn tài chính cho các kế hoạch tương lai, còn quỹ dự phòng đóng vai trò “lá chắn” trong các tình huống khẩn cấp như mất việc, bệnh tật…

Ngân sách (số tiền dự kiến, số tiền thực tế)

Ngân sách là công cụ giúp bạn kiểm soát tài chính và tránh tình trạng “vung tay quá trán”. Việc lập ngân sách cần dựa trên số tiền dự kiến hàng tháng, sau đó theo dõi số tiền thực tế đã chi để nhận ra sự chênh lệch. Bằng cách này, bạn có thể điều chỉnh hợp lý và hướng tới mục tiêu tài chính cá nhân một cách hiệu quả hơn.

Những công cụ giúp lập bảng kế hoạch chi tiêu

Để lập bảng kế hoạch chi tiêu hiệu quả thì phải cần có sự hỗ trợ của các công cụ phù hợp. Hiện nay, có nhiều giải pháp đa dạng giúp bạn dễ dàng quản lý và theo dõi tài chính cá nhân.

Phần mềm và ứng dụng quản lý chi tiêu

Nhiều phần mềm quản lý chi tiêu như Money Lover, Spendee… được thiết kế để theo dõi thu chi và cung cấp các báo cáo trực quan. Chúng giúp bạn ghi lại mọi giao dịch hằng ngày, phân loại chi phí và đặt mục tiêu tài chính một cách khoa học. Một số ứng dụng còn có tính năng đồng bộ dữ liệu giữa các thiết bị, giúp bạn quản lý chi tiêu mọi lúc, mọi nơi.

Bảng tính Excel và Google Sheets

Đối với những người thích tự tùy chỉnh, lập bảng chi tiêu cá nhân bằng Excel, Google Sheets là lựa chọn tối ưu để xây dựng kế hoạch tài chính cá nhân. Bạn có thể dễ dàng tạo bảng ngân sách theo nhu cầu, áp dụng công thức tính toán tự động, và theo dõi sự khác biệt giữa số tiền dự trù và thực chi. Công cụ này không chỉ tiết kiệm chi phí mà còn đảm bảo tính linh hoạt trong quản lý tài chính.

Sổ tay lập kế hoạch tài chính

Nếu bạn ưa thích phong cách thủ công, sổ tay chính là công cụ tuyệt vời để ghi chép kế hoạch chi tiêu. Việc tự viết tay giúp bạn tập trung hơn, đồng thời dễ dàng tùy chỉnh nội dung theo ý thích. Đây là lựa chọn lý tưởng cho những ai yêu thích sự đơn giản và muốn theo dõi tài chính một cách gần gũi, không phụ thuộc vào công nghệ.

Mẫu bảng kế hoạch chi tiêu

Dưới đây là một số mẫu bảng kế hoạch chi tiêu mà bạn có thể tham khảo, với các hạng mục cơ bản phù hợp cho mọi đối tượng. Đặc biệt, những mẫu này không chỉ hữu ích cho người lớn mà còn là công cụ tham khảo lý tưởng để lập kế hoạch chi tiêu cá nhân cho học sinh, sinh viên. Việc áp dụng từ sớm sẽ giúp các em hình thành thói quen quản lý tài chính và tích lũy kỹ năng tiết kiệm ngay từ khi còn ngồi trên ghế nhà trường.

Mẫu bảng kế hoạch chi tiêu theo ngày/tuần

| Hạng mục | Dự kiến chi tiêu | Thực tế chi tiêu | Ghi chú |

| 1. Chi tiêu cố định | |||

| – Ăn uống | 2,500,000 | – | Bao gồm nấu ăn tại nhà (chiếm 80%) và ăn ngoài (1-2 lần/tuần). |

| – Đi lại | 500,000 | – | Xăng xe hoặc chi phí đi lại bằng xe buýt/Grab nếu không sử dụng xe cá nhân. |

| – Hoá đơn (điện, nước…) | 1,000,000 | – | Điện (điều hòa vào mùa nóng), nước, mạng Internet và chi phí điện thoại. |

| 2. Chi tiêu không cố định | |||

| – Mua sắm | 1,000,000 | – | Quần áo cơ bản, vật dụng cá nhân hoặc công việc (như sổ, bút, túi đựng laptop). |

| – Giải trí | 1,000,000 | – | Đi xem phim, uống cà phê hoặc tụ tập bạn bè vào cuối tuần. |

| 3. Chi tiêu không thường xuyên | |||

| – Quà tặng, hiếu hỷ | 1,000,000 | – | Mua quà sinh nhật, đám cưới hoặc chi phí đi hiếu hỷ cho bạn bè, gia đình. |

| 4. Quỹ tiết kiệm | |||

| – Quỹ tiết kiệm | 3,000,000 | – | Đặt mục tiêu tiết kiệm 25% thu nhập hàng tháng để dành cho các kế hoạch lớn. |

| – Quỹ đầu tư | 2,000,000 | – | Đầu tư vào các kênh như chứng chỉ quỹ, cổ phiếu an toàn hoặc quỹ hưu trí. |

| 5. Quỹ dự phòng | 1,000,000 | – | Phòng trường hợp khẩn cấp như sửa xe, khám bệnh, hoặc các vấn đề phát sinh khác. |

Ghi chú chi tiết:

- Ăn uống: Nên tự nấu ăn để tiết kiệm hơn, hạn chế ăn ngoài trừ khi có những buổi gặp mặt cần thiết.

- Đi lại: Nếu sử dụng xe cá nhân, hãy chú ý bảo dưỡng xe định kỳ để tránh phát sinh chi phí lớn bất ngờ.

- Quỹ tiết kiệm: Dành ra khoản cố định hàng tháng ngay sau khi nhận lương, tránh tiêu phạm vào quỹ này.

- Giải trí: Hạn chế các khoản chi tiêu không cần thiết, chỉ ưu tiên các hoạt động giúp tái tạo năng lượng.

- Quỹ đầu tư: Nếu mới bắt đầu, nên học thêm kiến thức về tài chính hoặc tham khảo ý kiến chuyên gia.Mẫu bảng kế hoạch chi tiêu theo tháng.

Mẫu bảng kế hoạch chi tiêu theo tháng

| STT | Chi tiết | Tháng 1 | Tháng 2 | Tháng 3 | Tháng … |

| 1 | Tổng thu | 12.000.000 | 12.000.000 | 12.000.000 | – |

| 2 | Tổng chi | 10.900.000 | 11.200.000 | 10.300.000 | – |

| 3 | Còn lại | 1.100.000 | 800.000 | 1.700.000 | – |

| 4 | Tổng tiết kiệm | 1.800.000 | 1.500.000 | 2.200.000 | – |

| Phân tích tổng chi | |||||

| 5 | Tiền nhà, ăn uống | 5.000.000 | 6.500.000 | 6.000.000 | – |

| 6 | Tiền mua sắm | 800.000 | 1.000.000 | 400.000 | – |

| 7 | Tiền hiếu hỷ | 1.000.000 | 1.500.000 | 500.000 | – |

| 8 | Tiền đi lại | 300.000 | 400.000 | 300.000 | – |

| 9 | Tiền vui chơi, giải trí | 1.000.000 | 1.000.000 | 800.000 | – |

| 10 | Tiền phát sinh | 1.000.000 | 500.000 | 600.000 | – |

| 11 | Tiền tiết kiệm | 1.8000.000 | 1.500.000 | 2.200.000 | – |

Giải thích:

- Tiền nhà, ăn uống: Chiếm phần lớn chi phí vì đây là nhu cầu thiết yếu (50% thu nhập).

- Tiền tiết kiệm: Đặt mục tiêu tiết kiệm ít nhất 15%-20% thu nhập.

- Tiền mua sắm và vui chơi: Cân nhắc khoản hợp lý để không ảnh hưởng tài chính dài hạn.

- Phát sinh và hiếu hỷ: Dự trù cho các tình huống bất ngờ hoặc xã giao.

Mẫu bảng kế hoạch chi tiêu cho mục tiêu tài chính cụ thể

| Mục tiêu | Số tiền cần đạt | Thời gian dự kiến | Số tiền tiết kiệm hàng tháng | Tiến độ đạt được |

| Mua nhà | 1.500.000.000 | 15 năm | 8.000.000 | Đã tiết kiệm 100.000.000 |

| Mua xe máy | 60.000.000 | 1 năm | 5.000.000 | Đã tiết kiệm 15.000.000 |

| Mua điện thoại | 15.000.000 | 5 tháng | 3.000.000 | Đã tiết kiệm 9.000.000 |

| Du lịch | 10.000.000 | 4 tháng | 2.500.000 | Đã tiết kiệm 5.000.000 |

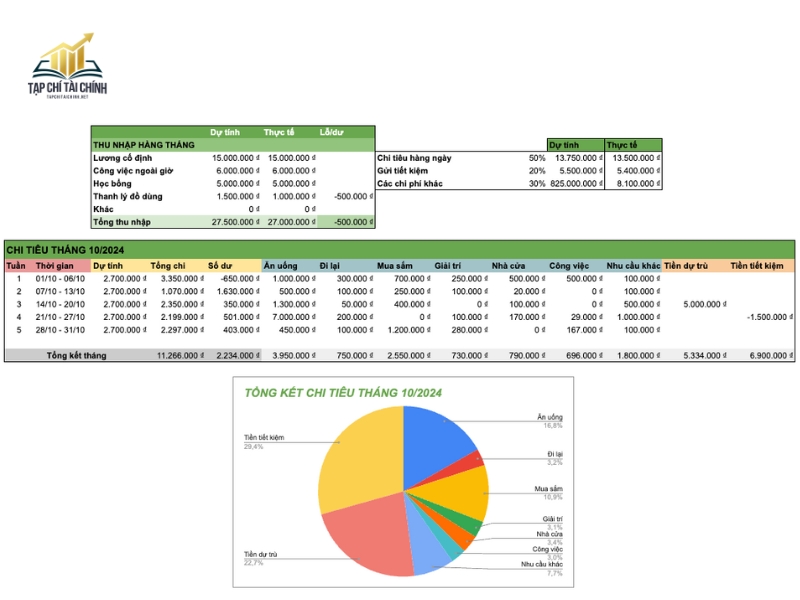

Ngoài ra, nếu bạn rành về các hàm tính toán trong Excel và Google sheet thì có thể lập bảng chi tiêu cá nhân trong 1 tháng như thế này:

Những lưu ý khi lập kế hoạch chi tiêu cá nhân

Lập kế hoạch chi tiêu không đơn thuần là ghi chép và phân loại thu chi, nó còn đòi hỏi sự cân nhắc kỹ lưỡng để tài chính đạt được hiệu quả cao và tránh các rủi ro không mong muốn. Dưới đây là những lưu ý quan trọng bạn cần ghi nhớ:

Phân bổ nguồn tài chính hợp lý

Hãy chia thu nhập của bạn thành các nhóm rõ ràng để đảm bảo chi tiêu hợp lý. Một phần lớn thu nhập nên được dành cho các nhu cầu thiết yếu như sinh hoạt và chi phí gia đình. Đừng quên phân bổ một khoản cho các mục tiêu dài hạn như học tập, nhà ở hoặc các dự định cá nhân. Phương pháp 50/30/20 là một gợi ý tuyệt vời, giúp bạn duy trì cân bằng giữa hiện tại và tương lai.

Tích lũy tiết kiệm và đầu tư khôn ngoan

Mỗi tháng, hãy dành một phần thu nhập để tiết kiệm hoặc đầu tư nhằm tạo ra nguồn tài chính ổn định. Bạn có thể mở tài khoản tiết kiệm tại ngân hàng hoặc tham gia đầu tư vào những kênh an toàn như chứng chỉ quỹ hoặc trái phiếu, thậm chí là đầu tư vàng. Việc này không chỉ giúp bạn phòng ngừa rủi ro mà còn tạo cơ hội để gia tăng tài sản của mình.

Chuẩn bị sẵn quỹ dự phòng rủi ro

Một quỹ dự phòng cho những tình huống bất ngờ là điều bạn không nên bỏ qua. Khoản tiền này sẽ giúp bạn ứng phó với các trường hợp khẩn cấp như thất nghiệp, tai nạn, hoặc bệnh tật mà không ảnh hưởng quá nhiều đến cuộc sống. Mục tiêu lý tưởng là quỹ đủ để trang trải chi phí sinh hoạt từ 3 đến 6 tháng, đảm bảo bạn có thời gian và nguồn lực để vượt qua giai đoạn khó khăn.

Đề phòng các rủi ro tài chính và lừa đảo

Khi tham gia vào các dịch vụ tư vấn tài chính cá nhân hoặc đầu tư, bạn cần tỉnh táo để tránh rơi vào bẫy của các tổ chức không minh bạch. Hãy lựa chọn những đơn vị có uy tín và giấy phép rõ ràng. Đừng vội tin vào những lời hứa hẹn “lợi nhuận cao, rủi ro thấp” mà không có cơ sở.

Sử dụng các dịch vụ tư vấn tài chính cá nhân nếu cần thiết

Nếu bạn đang hướng đến các mục tiêu lớn như cưới hỏi, mua nhà, hay nghỉ hưu sớm, việc lập kế hoạch chi tiêu và quản lý tài chính chi tiết là vô cùng cần thiết. Trong trường hợp gặp khó khăn, dịch vụ tư vấn tài chính cá nhân có thể hỗ trợ bạn phân tích, xây dựng lộ trình phù hợp hoặc hướng dẫn bạn cách lập kế hoạch chi tiêu hiệu quả. Tuy nhiên, hãy chọn các đơn vị uy tín để tránh rủi ro không đáng có.

Kế hoạch chi tiêu cá nhân là chìa khóa để quản lý tài chính hiệu quả và xây dựng tương lai ổn định. Hãy bắt đầu ngay hôm nay để kiểm soát tốt hơn nguồn tiền của bạn và hướng tới những mục tiêu to lớn hơn. Đừng quên theo dõi các bản tin tài chính của chúng tôi để không bỏ lỡ những tin tức mới nhất.